S+ e S+FinMetrics na įrea financeira

Os lķderes nesta įrea sabem que dados brutos sćo inśteis a menos que possam ser transformados em anįlises que possam comunicar, interpretar e prever fatos. Na śltima, década eles tem dependido do software de anįlise como o S+ e seu módulo S+FinMetrics para a criaēćo de grįficos anįliticos inovativos que incorporam tecnologia de ponta na sua elaboraēćo:

Sistemas de Statistical Trading

- Anįlise de Risco

- Modelos de volatilidade e retorno

- Gerźncia de Portfolio

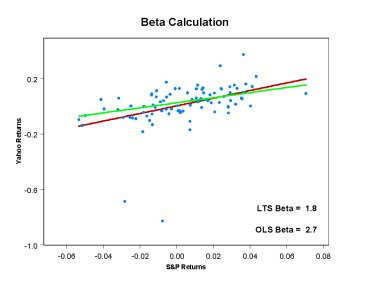

Robust Beta Calculation com S+

O valor Beta pelo método tradicional dos mķnimos quadrados é 2.7 enquanto que pelo método Robust LTS o valor de Beta é 1.8. O Beta calculado via LTS (Least Trimmed Squares) é claramente nćo afetado pelos dois pontos fora-do-grįfico na parte baixa a esquerda do grįfico acima

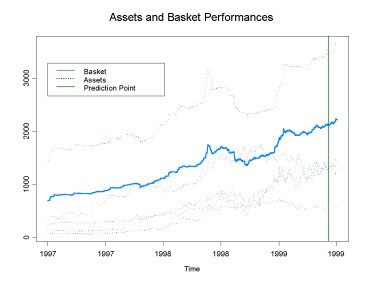

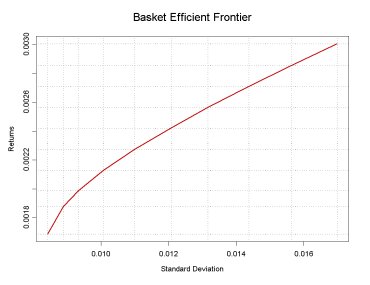

Um procedimento de otimizaēćo interativo da Média-Variāncia é utilizado para se selecionar um Portfólio de risco mķnimo com 5% de taxa de retorno no perķodo de 1(um) mźs. Vinte dias ą frente o Portfólio aumenta seu valor em 5.18%.